En esta ocasión la charla estuvo a cargo de Federico Filippini, académico de la Universidad de Los Andes de Colombia, quien presentó su investigación "Endogenous Information Flows in Financial Markets".

En esta ocasión la charla estuvo a cargo de Federico Filippini, académico de la Universidad de Los Andes de Colombia, quien presentó su investigación "Endogenous Information Flows in Financial Markets".

En esta ocasión la charla estuvo a cargo de Federico Filippini, académico de la Universidad de Los Andes de Colombia, quien presentó su investigación "Endogenous Information Flows in Financial Markets".

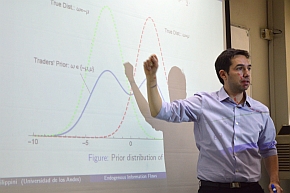

El trabajo presentado, estudia los flujos de información para entender el proceso de formación de los precios y del comportamiento dinámico de la incertidumbre en los mercados financieros.

El modelo presentado por Federico Filippini considera las interacciones entre los incentivos de las empresas al momento de revelar voluntariamente información privilegiada y los incentivos para que los inversores accedan a la información privada.

Además, en línea con la evidencia empírica, el modelo muestra dos cosas, la primera que los gerentes retienen o retrasan la liberación de una mala noticia, pero inmediatamente revelan una buena noticia para los inversores. La segunda es que la cantidad de información que se cotiza en los mercados de información disminuye al deteriorarse el estado de la economía.

Como conclusión, el modelo presentado por el académico de la Universidad de Los Andes, incorpora abiertamente flujos de información en los mercados financieros y captura hechos estilizados, ayudando de esta forma a explicar el comportamiento contra cíclico de la incertidumbre en el mercado financiero.

Los workshop que realiza el Departamento de Economía de la Facultad de Administración y Economía de la Universidad de Santiago, se basan en temáticas relacionadas con la economía, que tienen como objetivos saber qué están haciendo los economistas de otras universidades, poder tener una discusión más directa con los investigadores y lograr una vinculación y colaboración conjunta para investigar temas de interés común.