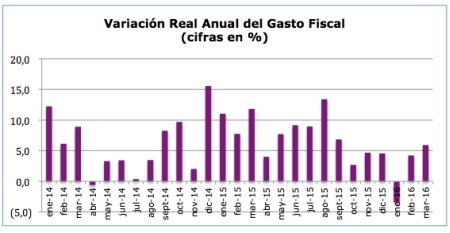

Guillermo Pattillo, director del Observatorio Fiscal de la Facultad de Administración y Economía de la USACH y la fundación Contexto Ciudadano, da a conocer los detalles del gasto del gobierno central en el mes de marzo el que tuvo un aumento real del 5,9% respecto al mismo mes del 2015.

Guillermo Pattillo, director del Observatorio Fiscal de la Facultad de Administración y Economía de la USACH y la fundación Contexto Ciudadano, da a conocer los detalles del gasto del gobierno central en el mes de marzo el que tuvo un aumento real del 5,9% respecto al mismo mes del 2015.

Guillermo Pattillo, director del Observatorio Fiscal de la Facultad de Administración y Economía de la USACH y la fundación Contexto Ciudadano, da a conocer los detalles del gasto del gobierno central en el mes de marzo el que tuvo un aumento real del 5,9% respecto al mismo mes del 2015.

El Observatorio Fiscal es una herramienta virtual www.observatoriofiscal.cl que busca dar a conocer, de forma amigable y comprensible, a todos los ciudadanos información sobre el gasto fiscal. El organismo responde a preguntas como en qué se gastan los recursos públicos, para qué se gastan y quién gasta dichos recursos. De esta manera es un instrumento que busca contribuir a generar capacidades en la ciudadanía de observar, monitorear y fiscalizar el uso de los recursos públicos.

En su último informe del mes de mayo, el director del Observatorio Fiscal de la Facultad de Administración y Economía de la USACH y la Fundación Contexto Ciudadano, Guillermo Patillo, determinó que el gasto del gobierno central total en marzo tuvo un aumento real de 5,9% respecto al mismo mes de 2015.

Por su parte, el gasto acumulado en el primer trimestre muestra un aumento de 2,3% en doce meses. "La explicación principal a esta variación relativamente baja (respecto de iguales periodos de años anteriores) es la alta base de comparación (en el primer trimestre de 2015 el gasto creció 10,3%)", afirma Patillo.

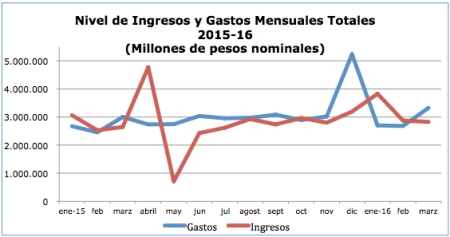

El crecimiento del gasto fiscal del primer trimestre se descompone en una aumento de 2,4% en el gasto corriente y 1,9% en el gasto de capital (que es la suma de iniciativas de inversión y transferencias de capital). A su vez, los ingresos totales del fisco en el trimestre crecieron 10,5% a/a. La parte más relevante de estos, los ingresos tributarios, aumentaron 12,2% a/a, lo que deriva de una caída de 45,1% en los impuestos pagados por la gran minería privada y un aumento de 14,9% en la recaudación del resto de los contribuyentes.

Con estas cifras, el gasto total del gobierno central representó en el primer trimestre el 5,3% del PIB estimado para el período y los ingresos el 5,8%, por lo que el superávit fue de 0,5% del producto. Al primer trimestre de 2015 esas cifras eran 5,2% para el gasto, 5,3% para los ingresos y 0,1% para el superávit.

A juicio de Pattillo, es relevante destacar que la variación del gasto total del gobierno central en el trimestre (2,3%) se descompone en un aumento de 4,4% del gasto presupuestario y una reducción de 69,1% del gasto extrapresupuestario. "El gasto relevante a la situación macro interna es el presupuestario, por lo que es significativo que la baja tasa de crecimiento del gasto trimestral se debe mucho más a la caída del extrapresupuestario que a una fuerte contención del gasto presupuestario", indica el economista de la FAE.

Una imagen parecida; es decir, de un aumento del gasto fiscal todavía alto, se obtiene si se calcula la variación que tiene el gasto total del gobierno central para el lapso de doce meses concluidos en marzo respecto de igual periodo finalizado en marzo de 2015. El gasto de los doce meses concluidos en marzo de 2016 es 5,6% mayor (en términos reales) al de los doce meses terminados en marzo de 2015. Esa tasa no es muy distinta de la que se observa en similares periodos de años anteriores. Desde 2011, y considerando años móviles concluidos en marzo, el gasto muestra un crecimiento real anual que oscila entre 5,1% y 6,5%.

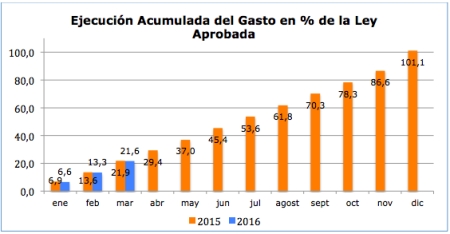

Con respecto a la evolución del gasto presupuestario, en el primer trimestre la ejecución del presupuesto del gobierno central alcanza al 21,6% del gasto aprobado en la ley de presupuestos para este año, (3 décimas de punto menos que en 2015), y 27,8% de los ingresos, 2,9 puntos porcentuales más que en 2015 (por el efecto de la reforma tributaria de 2014).

"La evolución de la ejecución del gasto durante el año sigue un patrón muy claro y bastante estable e independiente de las condiciones de contexto; año tras año y solo con variaciones marginales, la ejecución del gasto (y de los ingresos) presenta la misma dinámica", agrega el director del Observatorio Fiscal.

En lo relatico al gasto Presupuestario Corriente y de Capital, el avance en la ejecución del gasto difiere bastante cuando se separa el gasto corriente, que representa poco más del 80% del gasto presupuestario, del gasto de capital.

El gasto corriente presupuestario crece en el trimestre en 4,9% en doce meses y alcanza una ejecución de 22,6%. En la línea de personal se ha ejecutado el 26,7% de la ley aprobada, 17,6% en la línea subsidios y donaciones, y 26,8% en prestaciones previsionales. "Estos son los tres conceptos de gasto más importantes del gasto corriente del gobierno central", señala el experto.

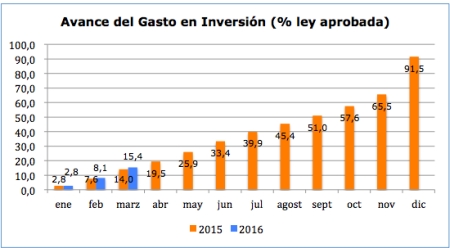

El gasto de capital del lapso enero-marzo aumentó 1,9% a/a, lo que deriva de variaciones de 2,9% en la inversión y 0,9% en las transferencias de capital. De la inversión se ha ejecutado el 15,4% de la ley aprobada (1,4 puntos más que en 2015) y 19,7% de las transferencias de capital (casi lo mismo que en 2015 a igual fecha). "El gasto de capital del gobierno central está concentrado (≈90%) en cinco ministerios: Interior y Seguridad Pública, Educación, Obras Públicas, Salud y Vivienda.", explica Pattillo.

La ejecución del gasto de capital de estos cinco ministerios representa a marzo el 90,9% de la ejecución total del gobierno central por este concepto. Al primer trimestre dos ministerios tienen una ejecución de la línea de inversión significativamente mejor que la conseguida a igual fecha de 2015: Educación (9 puntos más) y Vivienda (4,8 puntos más). Respecto de las transferencias de capital solo Educación está mejor que hace un año (3,7 puntos más) y Salud e Interior claramente peor (6,3 y 3 puntos menos, respectivamente). Con esto, en el total del gasto de capital solo el ministerio de Educación tiene un comportamiento superior al de 2015 a esta fecha (con 6 puntos más de ejecución). "Aun así, este ministerio va claramente atrás de los otros tres con alto nivel de gasto de capital", argumenta el economista.

El Ministerio de Salud, aun cuando tiene una ejecución del gasto de capital superior en un punto a la del primer trimestre de 2015, está significativamente rezagado respecto de los otros cuatro. Para este ministerio, la asignación aprobada en la ley de presupuestos implicó que el 90,7% de los recursos estuviese en la línea de inversión (el resto son transferencias de capital). No obstante, la ejecución de los recursos de inversión pasa porque, primero, ellos sean transferidos a los servicios de salud en las distintas regiones y luego éstos los apliquen a los distintos proyectos.

A fines de marzo, y con la excepción de 5 servicios de salud, los restantes 23 han logrado una ejecución de la inversión menor al 10% de su presupuesto vigente.

El gasto extrapresupuestario (que se clasifica completo como gasto corriente) representa en los tres primeros meses del año el 0,9% del gasto total del gobierno central. El gasto extrapresupuestario tuvo una caída en el trimestre de 69,1% a/a. Esta baja se descompone en una reducción de 77,7% en el gasto de la línea "bienes y servicios de consumo", que corresponde al uso de la ley reservada del cobre por las fuerzas armadas (que representa el 61% del gasto extrapresupuestario), y de 19,8% en los intereses devengados por los bonos de reconocimiento.

La fuerte baja de este gasto se explica por una muy alta base de comparación; en el primer trimestre de 2015 el gasto extrapresupuestario creció 32,7% a/a, particularmente por el importante nivel que alcanzó el gasto de enero de ese año.