En su análisis semanal, el economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, realiza un análisis de la inflación del año 2015 y la proyección de ésta para el 2016.

En su análisis semanal, el economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, realiza un análisis de la inflación del año 2015 y la proyección de ésta para el 2016.

En su análisis semanal, el economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, realiza un análisis de la inflación del año 2015 y la proyección de ésta para el 2016.

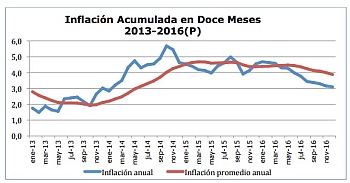

La inflación acumulada en doce meses hasta septiembre alcanza a 4,6% y en el año a 4%. Aun cuando el académico proyectó tasas de inflación mensuales en los últimos tres meses del año decrecientes, la variación anual de precios a diciembre llegaría a 4,6% (mismo nivel de 2014). Con esto la inflación promedio de 2015 alcanzaría a 4,4%.

En septiembre, y por primera vez en varios meses, las distintas medidas de inflación subyacente han mostrado una leve baja en doce meses, pero todas se encuentran todavía en el entorno de 5%.

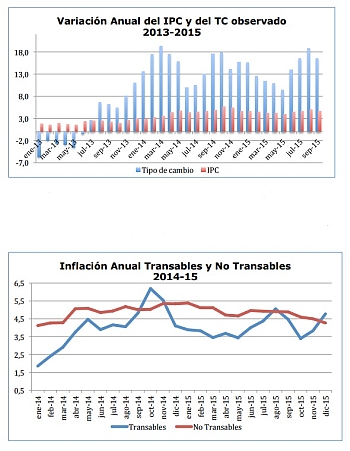

Desde el punto de vista de la separación entre transables y no transables, es claro que la inflación está siendo impulsada, básicamente, por los transables; es decir, en lo fundamental, por el tipo de cambio.

En lo que va del año, los precios de los transables acumulan un aumento de 4,5%, mientras los no transables de 3,3%. En los últimos doce meses la inflación es también de 4,5% para los transables y de 4,9% para los no transables. Pero mientras para los primeros se ha acelerado durante el año, para los no transables ha tendido a reducirse.

"Este es un reflejo del proceso de ajuste de precios relativos que está experimentando la economía chilena desde el segundo semestre de 2013 y que es fundamental para dar el impulso requerido por el sector transable ante un escenario interno y externo (fuerte caída del precio del cobre) menos favorable", explica Pattillo.

Es muy importante, sin embargo, que los niveles de la inflación en ambas categorías converjan hacia una senda compatible con la meta de inflación de mediano plazo de la autoridad monetaria. 2Desde el ángulo de las divisiones que componen el IPC, tres de las cuatro de mayor relevancia en el índice (Alimentos, Vivienda y Educación) presentan a septiembre variaciones de precios acumuladas en doce meses mayores (y en algunos casos bastante mayores) a 5%. La excepción es la división Transportes", argumenta el economista.

Los precios de alimentos y bebidas no alcohólicas acumulan un alza en doce meses de 7,2%, la vivienda y los servicios básicos de 6% y la educación de 5,3%. "A diciembre proyectamos que esas divisiones acumularán un alza de precios de 4,8%, 6,5% y 5,2%, respectivamente. Para los tres meses finales de este año, proyectamos una inflación acumulada en doce meses que, si bien bajará de 4% en octubre, volverá a subir en noviembre y diciembre", analiza Pattillo.

La razón de este comportamiento, a juicio del académico, es la alta variación de precios de octubre de 2014 y la muy baja de los dos meses siguientes (de hecho negativa en diciembre). No marcará, por lo tanto, tendencia lo que observaremos en los próximos dos o tres meses. De hecho, 2016 se iniciaría con una inflación acumulada anual en el entorno de 4,5%.

"Estimamos que la inflación se mantendrá en 2016 por arriba de 4% durante todo el primer semestre; la convergencia hacia el valor meta del Banco Central se iniciaría en julio. El año concluiría con una inflación a diciembre de 3,1% (y una inflación promedio de 3,9%). Este escenario asume, sin embargo, que el Banco Central sube su tasa de política monetaria en alrededor de 75 puntos base entre este mes y fines de 2016".

Los resultados de la encuesta del Banco Central de octubre muestran que en las expectativas del mercado está el proceso de convergencia indicado para 2016. Asimismo, en esta encuesta se ha quebrado la tendencia al alza que tenían las expectativas inflacionarias para este año y el próximo.

Las expectativas de inflación para 23 meses (el lapso más largo por el que consulta el banco) se mantienen en 3%. Esto último es fundamental y refleja la fuerte credibilidad del banco. El economista explica que el problema existe con las cifras a un plazo más breve; específicamente un año. La inflación esperada para fines de 2016 es de 3,4% (aunque hace un mes era de 3,5%). Es esencial que las expectativas de inflación a un año sigan reduciéndose para converger finalmente a 3%.

"En nuestra opinión, y como lo señalamos en el informe del 19 de agosto, este proceso de convergencia demanda de una señal pronta del Banco Central; demanda de un alza de la TPM en el corto plazo".

En el contexto general descrito, con una inflación anual bien por arriba de la meta del Banco Central y permaneciendo así por varios meses más, y teniendo en consideración, además, que las holguras de capacidad de la economía nacional son, a su juicio, lo más probable, bastante menores a las que se ha asumido (porque el producto potencial estaría creciendo solo cerca de 3%) estimamos que el Banco Central debería subir su tasa de política monetaria en 25 puntos base en la reunión de mañana jueves.

La probabilidad que el banco suba efectivamente la tasa mañana la estimamos próxima al 60%. En cualquier caso, no debería concluir este año sin el inicio del proceso de normalización de la TPM, hoy en niveles sin duda expansivos.