En el último análisis, el académico de la Facultad de Administración y Economía de la U. de Santiago Guillermo Patillo, estudia los ingresos y gastos presupuestarios del gobierno central en los primeros tres meses de este año.

En el último análisis, el académico de la Facultad de Administración y Economía de la U. de Santiago Guillermo Patillo, estudia los ingresos y gastos presupuestarios del gobierno central en los primeros tres meses de este año.

En el último análisis, el académico de la Facultad de Administración y Economía de la U. de Santiago Guillermo Patillo, estudia los ingresos y gastos presupuestarios del gobierno central en los primeros tres meses de este año.

En el informe del miércoles 20 de mayo de 2015, el analista económico y académico de la Facultad de Administración y Economía de la U. de Santiago, Guillermo Pattillo realiza una evaluación a cerca de la situación fiscal en el primer trimestre de 2015.

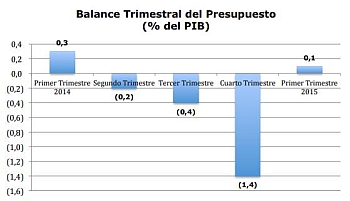

A modo de balance general, los ingresos del gobierno central llegaron en este primer trimestre a 5,3% del PIB y los gastos a 5,2%, existiendo, por ello un superávit fiscal de 0,1% del PIB estimado para el año. "Dado que en el primer trimestre del año se ejecuta una proporción de los ingresos que es notoriamente superior a la de los gastos, no es anormal la existencia de un cierto nivel de superávit, aun cuando el crecimiento de los gastos ha sido por varios años mayor que el de los ingresos" explica Pattillo.

En el primer trimestre de 2014 el superávit llegó a 0,3% del PIB. Para el académico es evidente que el balance del primer trimestre no es, por eso, un predictor de lo que ocurrirá en el año. "De hecho, en 2015 habrá un déficit efectivo importante en las cuentas fiscales", argumenta.

Ingresos y gastos presupuestarios

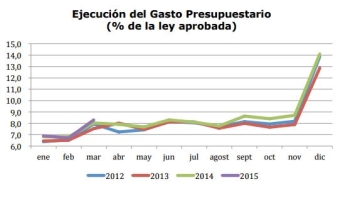

Los ingresos presupuestarios alcanzan este primer trimestre a 5,2% del PIB estimado para el año, mientras los gastos llegan al 5%. Al finalizar el primer trimestre del año, el fisco ha ejecutado, respecto de la ley aprobada, el 24,9% de los ingresos y el 21,9% de los gastos del presupuesto. Para el economista estas cifras son prácticamente iguales a las del primer trimestre de 2014.

En tanto, los ingresos crecieron 4,3% real respecto del primer trimestre del año pasado (cuando habían caído 0,9%) y los gastos 10,3% (sobre una base que había crecido 9,1%). "La evolución de la ejecución de ingresos y gastos mes a mes ha seguido este año el patrón que típicamente tiene todos los años" afirma Pattillo.

El académico explica que los ingresos del fisco están compuestos, en primer lugar, por los tributarios (casi 85% del total) y mucho más atrás, por las imposiciones previsionales (8%). Codelco aporta actualmente con el 2% de los ingresos del fisco y la minería privada con 4% (incluido este último en los ingresos tributarios netos). "Al finalizar el primer trimestre y respecto de la ley aprobada, se ha ejecutado del orden del 25% de los ingresos tributarios netos y parecido porcentaje de las imposiciones previsionales. Estos niveles de avance son casi iguales a los del primer trimestre de 2014", asegura.

Para Guillermo Pattillo comparando estas cifras con el primer trimestre del año pasado, los ingresos presupuestarios del gobierno central aumentaron en 4,6%. Crecen, en lo principal, los ingresos tributarios (6,9%) y los previsionales (4%). Caen, en cambio, los de Codelco (-91,6%) y los de la minería privada (-1,1%). En el importante aumento de los ingresos derivados de los impuestos está la reforma tributaria de 2014 y que tuvo sus primeras medidas ya ese año.

De hecho, los ingresos derivados de la línea "resto de los contribuyentes", que corresponde a cerca del 81% de los ingresos fiscales y al 95% de los ingresos tributarios netos (el resto es minería privada), crecieron 7,3% en un año. Entre los componentes de los ingresos tributarios, este trimestre ha habido un significativo aumento de los ingresos por impuesto a la renta, que crecieron 13% real en un año.

El aumento de los PPMs en 6,7% deriva en parte del cambio de tasa en primera categoría. Han crecido también los ingresos por IVA (4,6%) y por los impuestos a productos específicos (4,5%), estos últimos por los aumentos en las tasas de impuesto que la reforma tributaria generó para varios productos (como las bebidas alcohólicas y los cigarrillos).

En el caso del IVA, los mayores ingresos, a pesar de una economía en desaceleración, estarían explicados por la incorporación de la factura electrónica en los contribuyentes de menor tamaño y por alguna mejora en los mecanismos de fiscalización del SII. Caen, en cambio, los ingresos derivados de los impuestos a los actos jurídicos (-8,3%) y al comercio exterior (-7,5%).

Gastos presupuestarios

Los gastos presupuestarios del Gobierno Central se clasifican en dos grandes grupos: gasto corriente y gasto de capital; este último se compone, a su vez, de inversión y transferencias de capital. El gasto corriente representa del orden de 83% del gasto total.

Durante el primer trimestre de 2015 el gasto del presupuesto creció 9,7% real respecto al nivel alcanzado en el primer trimestre de 2014. El gasto corriente mostró un crecimiento de 9%. Por su parte, la inversión tuvo un aumento de 23,4% y las transferencias de capital de 6,3%. El alto aumento de la inversión se explica completo por lo ocurrido el mes de enero, cuando se produce una expansión muy fuerte de la inversión devengada. Dentro del gasto corriente las dos líneas más importantes, personal y subsidios, crecen significativamente respecto al año pasado. Los gastos en personal en 7,5% y aquellos en subsidios en 7,8% real.

La ejecución del gasto en personal alcanza a 27,1% de la ley aprobada y la de los subsidios a 18,7%. Estos niveles de avance son muy similares a los logrados en los primeros tres meses de 2014. El gasto de capital, que creció 14,8% respecto al primer trimestre de 2014, se compone en un 53% por inversión y 47% por transferencias de capital.

La ejecución de la inversión, respecto de la ley aprobada, llega a 14% (14,1% en el primer trimestre de 2014) y de las transferencias de capital a 19,8% (23,5% en 2014).

Gastos extrapresupuestarios

Gastos Extrapresupuestarios El gasto extrapresupuestario del gobierno central representa del orden de 1,8% del gasto total. En 2014 fue equivalente a 0,4% del PIB; en este primer trimestre alcanza a 0,1% del producto. "El gasto extrapresupuestario solo tiene dos componentes: la línea "bienes y servicios de consumo y producción" (que corresponde al uso de la ley reservada del cobre) y la línea "intereses" que registra los intereses devengados por los bonos de reconocimiento", explica el académico.

En este primer trimestre el gasto extrapresupuestario aumentó 32,7% real respecto a igual periodo del año pasado. Esta variación se compone de un aumento de 48% en la línea bienes y servicios de consumo y una baja de 16,8% en la de intereses. El Saldo Fiscal en 2015 La evolución de la economía este año será, como es consenso hoy, bastante menos dinámica que lo previsto por Hacienda al momento de hacer el presupuesto. Esto implica que el fisco tendrá menos ingresos que los considerados en aquél. "Lo anterior significa que el déficit efectivo (no el estructural) será mayor al inicialmente previsto. Los principales elementos que con distintas intensidades y dirección se conjugarán en la definición del déficit efectivo de 2015 son: el menor crecimiento del producto y de la demanda interna (que estimamos en 2,8% y 3,4%, respectivamente) que implica una menor recaudación por impuestos (incluida la reforma tributaria); el menor precio del cobre promedio en 2015 respecto al estimado para hacer el presupuesto ; un tipo de cambio promedio anual significativamente mayor al proyectado por Hacienda. El resultado que se logre de los esfuerzos anti evasión, particular, pero no exclusivamente, del IVA.

A juicio de Guillermo Pattillo "finalmente existirá una menor recaudación respecto de la proyectada en la ley de presupuesto, de unos USD 2.500 millones. Esto significa que el déficit efectivo llegaría a aproximadamente un 3,4% del PIB estimado para 2015 (medido en dólares promedio de 2015)", concluye.

Revise el resto de los informes económicos aquí