En el siguiente informe, el economista y académico de la Facultad de Administración y Economía de la U. de Santiago destaca el cambio de signo en el saldo de la cuenta corriente debido a un mejor saldo comercial y de la cuenta de renta.

En el siguiente informe, el economista y académico de la Facultad de Administración y Economía de la U. de Santiago destaca el cambio de signo en el saldo de la cuenta corriente debido a un mejor saldo comercial y de la cuenta de renta.

En el siguiente informe, el economista y académico de la Facultad de Administración y Economía de la U. de Santiago destaca el cambio de signo en el saldo de la cuenta corriente debido a un mejor saldo comercial y de la cuenta de renta.

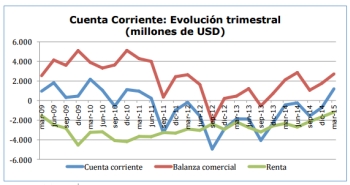

Al concluir el primer trimestre, último dato disponible, la cuenta corriente de la balanza de pagos presenta un superávit de USD 1.203 millones. Un resultado superavitario a esa fecha no existía desde 2011. "Respecto de marzo de 2014 el cambio de signo en el saldo de la cuenta corriente se debe, básicamente, a un mejor saldo comercial y de la cuenta de renta", argumenta el académico.

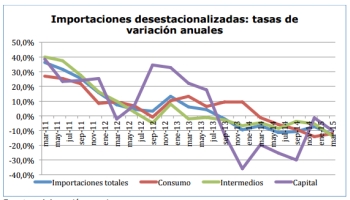

El profesor explica que el saldo comercial, que es 28,6% mayor al que existió a marzo de 2014, ocurre aun cuando las exportaciones han caído en el mismo período en 8,3%. Se debe, por ello, a que las importaciones, reflejando el bajo nivel de actividad económica nacional, han caído más; específicamente en 12,9%. Cuando se las compara con el último trimestre de 2014 sobre la base de cifras desestacionalizadas, las exportaciones caen 12,7% y las importaciones 6,8% (pero las de bienes intermedios 10,4%).

Es interesante observar, dado que es un nítido reflejo de lo que ocurre con la velocidad de la actividad económica interna, que la velocidad de las importaciones se torna negativa (es decir, comienzan definitivamente a caer) en septiembre de 2013 y se han mantenido en ese terreno hasta ahora. Hay diferencias esperables entre las distintas categorías de bienes importados; las de bienes de consumo comienzan su caída en marzo de 2014, las de bienes intermedios en marzo de 2013 y las de capital en septiembre de 2013.

Respecto de la cuenta de renta 1 , la explicación está en la muy importante caída de la renta de la inversión directa en Chile2 , que respecto de marzo de 2014, este trimestre es 31,6% menor. Más aun, el nivel alcanzado por la renta de la inversión directa en Chile en el primer trimestre de 2015 es solo comparable al del primer trimestre de 2009. No existe ningún otro trimestre en todo el lapso 2009-I a 2015-I, más bajo. Detrás de eso hay más de una razón y algunas son exógenas, pero sin duda también la desaceleración endógena de la actividad económica juega un rol significativo.

La situación en 2015 Con la información disponible hasta este momento proyectamos exportaciones este año por valor de USD 73.626 e importaciones por USD 62.103. La balanza comercial tendría entonces un superávit de USD 11.523. Este superávit, 48,4% mayor al del año pasado, deriva de una caída en las exportaciones de bienes de 2,7% y una aun mayor de las importaciones: 8,5%. Utilizando supuestos conservadores respecto a la evolución del resto de la cuenta corriente proyectamos, en lo principal, una caída del saldo de la balanza de servicios de casi 20% y de la cuenta de renta de 25%.

Proyectamos, dado lo anterior, un superávit de cuenta corriente que llegaría a USD 3.470 millones. Esto representaría del orden de un 1,8% del PIB en dólares del año.

Como lo hemos descrito en los párrafos anteriores, el cambio de signo de la cuenta corriente, de déficit a superávit, ocurre básicamente porque el gasto interno se está reduciendo y lo está haciendo en tal magnitud, que más que compensa a las menores exportaciones.

En otras palabras, la cuenta corriente lograría superávit no porque el ahorro nacional aumente, sino porque la inversión se está reduciendo a una tasa muy alta. Esto es el resultado del ajuste que está teniendo la economía nacional, pero no es un ajuste virtuoso, sino muy por el contrario, la caída de la inversión tendrá efectos perdurables relevantes; efectos que van mucho más allá de este año y mucho más relevantes que el impacto en el crecimiento que se pueda lograr en 2015.

Revise el resto de los informes económicos aquí