El economista y académico de la Facultad De Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, analiza esta semana en su informe, el mercado bursátil nacional, la evolución de las bolsas y su comparación con las mundiales.

El economista y académico de la Facultad De Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, analiza esta semana en su informe, el mercado bursátil nacional, la evolución de las bolsas y su comparación con las mundiales.

El economista y académico de la Facultad De Administración y Economía de la Universidad de Santiago, Guillermo Pattillo, analiza esta semana en su informe, el mercado bursátil nacional, la evolución de las bolsas y su comparación con las mundiales.

El mercado bursátil chileno está constituido por tres bolsas, pero una de ellas, la Bolsa de Comercio de Santiago, es por lejos el actor dominante. Entre las características ampliamente reconocidas de este mercado está la casi inexistencia de operaciones inter bolsas, la mutualización de los corredores y una liquidez de mercado reducida. "Más aun, dada la fragmentación del mercado, esa liquidez depende de la bolsa en que se transe el documento", argumenta el economista de la Facultad de administración y Economía de la U. de Santiago, Guillermo Pattillo.

A juicio del economista la evolución de este mercado, en lo que a precio de acciones se refiere, se ha caracterizado, tomando desde el año 2000 en adelante, por alzas significativas seguidas de prolongados periodos de estancamiento y caída. "Si se observa la evolución mensual del Índice de Precios Selectivo de Acciones (IPSA) destaca, por ejemplo, que todo el aumento acumulado del índice en 2001 (10,9%) se más que revierte en 2002 (-15,9%). Desde 2003 hasta 2007 la bolsa vive su mejor momento y el IPSA acumula, entre enero de ese año y diciembre de 2007 un aumento de 205%. En 2008, sin embargo, pierde casi 24% de su valor. Siguen luego dos años de crecimiento alto y, posteriormente, estancamiento y caída", analiza el académico.

Este año el IPSA acumula a julio un aumento de 0,7%. Su rentabilidad en este lapso, al incluir los dividendos pagados por las empresas, alcanza 0,31% y en 52 semanas a -1,12%. Si se excluyen los dividendos, esos valores son -1,96% y -3,77% respectivamente.

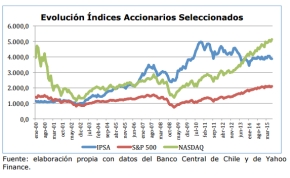

Es una situación conocida que la evolución de las bolsas nacionales está influida en grado relevante por la situación de las bolsas en el resto del mundo y, particularmente, de los Estados Unidos. Como es esperable, aun cuando tal relación es significativa, la tendencia de la bolsa local depende más de variables internas que externas.

En los años 2000 hasta 2008, la tendencia de los tres índices es semejante. A partir de 2010 tiende, sin embargo, a separarse; mientras el S&P 500 y el Nasdaq muestran una tendencia al alza que es persistente, el IPSA se estanca. "Una posibilidad es que las características del mercado bursátil nacional (baja profundidad, pocos participantes con importancia relativa alta) generen crecimientos transitoriamente exagerados de los precios de las acciones (respecto a la situación de las empresas) que luego se ajustan gradualmente vía un proceso de estancamiento de precios. Sin duda, si además las condiciones económicas generales se deterioran, como ha pasado desde fines de 2013, los índices accionarios lo reflejarán con relativa rapidez. Si observamos la evolución diaria del IPSA para los últimos doce meses no existe tendencia definida hasta junio de este año, cuando inicia una fase de baja que lo lleva bajo los mínimos alcanzados previamente" observa Pattillo.

En este periodo, la tasa de variación diaria media del IPSA fue de -0,02% (sin dividendos; 0% con dividendos) y su desviación estándar de 0,66 puntos. Para el S&P 500 esa tasa promedio fue de 0,03% y su desviación estándar de 0,76 puntos. El Nasdaq, por su parte, la variación diaria media llegó a 0,06% con una desviación estándar de 0,86 puntos.

En América del Sur, continúa el economista, el mercado clave es el de Brasil y su influencia en la región es indudable. En el último año, el índice BOVESPA (Índice de la Bolsa de Valores del Estado de Sao Paulo) ha tenido una caída cercana al 12%. El elemento determinante de eso es la compleja situación económica y política que tiene actualmente Brasil y que no muestra signos de mejora. Nuevamente, el efecto de la evolución del BOVESPA sobre la del IPSA es limitada y la correlación entre ambos índices, más allá del muy corto plazo, relativamente baja.

Las oscilaciones que experimentan los precios de las acciones en este mercado son también superiores a las de Chile y de Estados Unidos.

Según el economista de la Facultad de Administración y Economía, para una evolución más allá del muy corto plazo, los precios de las acciones se mueven en parte en función a las rentabilidades esperadas para las empresas que las emiten. Esto, por supuesto, está determinado por la evolución que tengan los mercados en que esas empresas operan. "Así, las expectativas sobre la senda que siga la actividad económica impactará sobre los precios de las acciones hoy; en un nivel agregado existe un cierto grado de correlación positiva entre el IMACEC y el IPSA", determina el economista.

"Proyectamos para 2015 una variación de 3,5% promedio en la rentabilidad de las acciones de las empresas que componen el IPSA (lideradas por el sector eléctrico). Dado eso, y una evolución de la actividad que implicará este año un crecimiento del producto en el orden de 2% y en torno a 2,5% para 2016, esperamos una variación del IPSA en 2015 de 2%", finaliza Guillermo Pattillo.

Revise el resto de los informes económicos aquí.