En el siguiente análisis del economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, se indaga en el aumento del tipo de cambio y los eventuales efectos en la economía nacional.

En el siguiente análisis del economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, se indaga en el aumento del tipo de cambio y los eventuales efectos en la economía nacional.

En el siguiente análisis del economista y académico de la Facultad de Administración y Economía de la Universidad de Santiago, se indaga en el aumento del tipo de cambio y los eventuales efectos en la economía nacional.

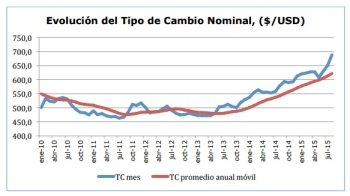

Al finalizar el mes de agosto, el tipo de cambio peso - dólar presenta un aumento de 5,8% respecto a julio y de 18,8% en relación a su nivel un año atrás. Si se calcula el tipo de cambio promedio anual móvil, la depreciación del peso es de 14,7% en doce meses.

Según el economista y académico de la facultad de Administración y economía de la Universidad de Santiago, Guillermo Pattillo, lo anterior implica que el tipo de cambio se encuentra actualmente en sus valores nominales más altos desde el primer semestre de 2003.

Pero el académico se pregunta: ¿qué ha producido esta importante depreciación del peso? Su respuesta es clara, "esencialmente tres razones: la evolución internacional del dólar, la desaceleración de China y los desarrollos internos que afectan la percepción sobre la situación económica de mediano plazo", argumenta el economista.

A lo anterior, agrega que en lo que va de este año; es decir hasta fines de agosto, el dólar se ha apreciado respecto del resto de las monedas (usando como base el Wall Street Journal Dollar Index) en 6,6% y en 12 meses 18,4%. En el último mes, sin embargo, ha tenido una depreciación, aunque muy marginal. Semejante realidad ha tenido el dólar respecto del euro. Casi 17% en doce meses a agosto.

La fortaleza relativa de la economía de los Estados Unidos es la explicación fundamental de esta evolución. "Un elemento que es importante destacar de la evolución de los últimos meses es la inestabilidad que ha tenido la bolsa China luego una devaluación del yuan no todo lo ordenada que las autoridades de ese país habrían deseado", señala Pattillo.

"Estos eventos impactaron en sentidos completamente opuestos al dólar y al peso. El primero se apreció en el margen, pero el peso se depreció con fuerza, dada la caída que adicionalmente todo esto ha implicado en el precio actual y esperado del cobre". Como es bien sabido, China es el principal demandante mundial de cobre, por lo que su gradual desaceleración, que reducirá su crecimiento en el segundo semestre al orden de 6,6%, desde un 7% en el primero, ha impactado significativamente en el precio internacional del más importante producto de exportación de nuestro país. Hasta agosto el precio medio mensual del cobre ha caído 28% en doce meses 21% respecto de diciembre pasado.

Si se observa el valor de los futuros de cobre en Nueva York, la imagen es que los precios actuales; es decir, en el entorno de USD 2,3/lb o algo levemente superior permanecerían hasta fines de 2017. "La desaceleración gradual que está teniendo China no es un tema de este año o de unos pocos meses; es un tema estructural que no tiene en este momento una salida clara. En cualquier caso, no se puede esperar que China crezca mucho más de 6,5% en 2016 y quizás 2017", explica el economista.

Aun cuando ha sido muy relevante la depreciación del peso, es significativamente menor que la experimentada en el mismo lapso por algunas otras monedas de Latinoamérica; entre ellas el real brasileño. Derivado de las complejas condiciones económicas que enfrenta Brasil, cuyo PIB caerá este año en alrededor de 1,5%, y también de su inestabilidad política, el real se ha depreciado en 54% en doce meses a agosto.

No demasiado distinta ha sido la situación del peso colombiano, agrega Pattillo. "En doce meses su depreciación es cercana al 47%. En Perú, en cambio, el nuevo sol alcanza una depreciación en un año de 14%; es decir, menor a las del peso chileno".

Ante la interrogante de que se espera para nuestro tipo de cambio en los próximos meses, Guillermo Pattillo comenta que dado que no se espera un debilitamiento adicional (al ya internalizado por el mercado) y violento de la economía China y que probablemente el alza de tasas de la Reserva Federal no ocurrirá antes de fines de este año, al mismo tiempo que la economía nacional no mostrará signos de un mayor ritmo en la actividad económica, proyecta a diciembre un tipo de cambio en el orden de $685-690 por dólar.

El peso se habría así depreciado este año en poco más de 12%. El tipo de cambio promedio del año, por su parte, alcanzaría a $653, un 14,5% más que el promedio del año pasado.

Revise el resto de los informes económicos aquí.