El economista Guillermo Pattillo analiza la inflación acumulada en los últimos doce meses y realiza una proyección para el 2016.

El economista Guillermo Pattillo analiza la inflación acumulada en los últimos doce meses y realiza una proyección para el 2016.

El economista Guillermo Pattillo analiza la inflación acumulada en los últimos doce meses y realiza una proyección para el 2016.

La inflación acumulada en doce meses hasta febrero alcanza a 4,7% y en los dos primeros meses del año a 0,7% (fue 0,5% en enero y 0,3% en febrero), cifra bastante superior a igual lapso de 2015.

El economista y académico de la Facultad de Administración y Economía de la USACH, Guillermo Pattillo proyecta una inflación anual que se mantendrá sobre 4% hasta, al menos hasta el mes de junio. "De ahí en adelante debería mostrar una lenta tendencia decreciente", afirma el especialista. Pattillo agrega que no solo la inflación total en doce meses se mantiene alta (y bastante por arriba de la cota superior del espacio de "tolerancia" definido por el Banco Central). "Cualquiera sea la medida de inflación subyacente que se tome, ninguna presenta indicios de convergencia hacia valores compatibles con la meta de la autoridad", explica.

Un resultado de lo anterior es que la explicación de la alta inflación no puede buscarse solo en la depreciación del peso. "Es evidente que existe más que eso", afirma. Una forma de verlo es separar la inflación en la de transables y de no transables. A febrero, el aumento anual de los precios de los transables alcanza a 4,5% y de los no transables a 5%. "Más aun, el aumento de los precios de los no transables se ha mantenido en niveles semejantes a esos desde hace bastante tiempo. Una imagen parecida surge si se descompone la inflación entre bienes (que son básicamente transables) y servicios (no transables). Estos últimos muestran un aumento anual de precios superior a 5% desde 2014", comenta Pattillo.

Es nítido, por lo tanto, que pudiendo considerarse el ajuste cambiario relativamente completo, la reducción de la inflación pasa necesariamente por una baja de la variación de los precios de aquellos productos más influidos por las condiciones locales que por el tipo de cambio (los que hemos denominado "no transables").

Desde el ángulo de las divisiones que componen el IPC, dos de las cuatro de mayor relevancia en el índice (Vivienda y Educación) presentan a febrero variaciones de precios acumuladas en doce meses mayores a 5%. Por otra parte, la amplitud de las variaciones de precios entre las distintas divisiones se ha reducido en los primeros meses de este año.

"Como lo proyectamos tiempo atrás, la inflación anual en los primeros meses de 2016 ha superado el 4,5%. Si, como estimamos, esto se mantiene hasta fines del primer semestre de este año, se habrán completado 27 meses con una inflación superior a 4%. Es cierto que en este periodo hubo un importante ajuste de precios relativos, dado el cambio de las condiciones locales e internacionales, pero es fundamental una pronta y decidida convergencia de la variación de los precios hacia la meta del Banco Central. En nuestra percepción, la situación descrita indica que la tasa de interés de política monetaria (hoy en 3,5%) está desalineada con la situación macro actual", añade el economista de la FAE.

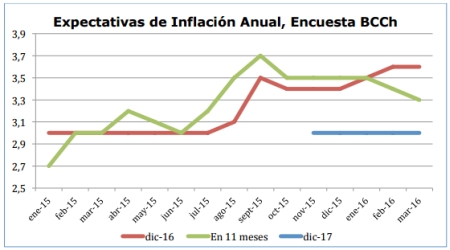

A juicio de Pattillo, los resultados de la encuesta del Banco Central de marzo muestran que todavía las expectativas a 23 meses (el lapso más largo por el que consulta el banco) se mantienen en 3%. "Esto último es fundamental y refleja la fuerte credibilidad del banco. No obstante, se ha "girado" por mucho -tiempo contra esa reputación y es riesgoso seguir apostando a que ella se mantendrá indefinidamente", indica el experto.

Según las proyecciones de Guillermo Pattillo, la inflación esperada para fines de 2016 sigue subiendo, lo que no es compatible con el proceso de convergencia que estimamos ocurriría durante el segundo semestre. En el contexto general descrito, con una inflación anual bien por arriba de la meta del Banco Central y con expectativas de una inflación creciente en el corto plazo, estimamos que el Banco Central debería subir su tasa de política monetaria en 25 puntos base en la reunión de política monetaria del 12 de abril.