Guillermo Pattillo, economista y académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH analiza en su taller de coyuntura semanal la inflación del año en curso y realiza la primera proyección para el 2017.

Guillermo Pattillo, economista y académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH analiza en su taller de coyuntura semanal la inflación del año en curso y realiza la primera proyección para el 2017.

Guillermo Pattillo, economista y académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH analiza en su taller de coyuntura semanal la inflación del año en curso y realiza la primera proyección para el 2017.

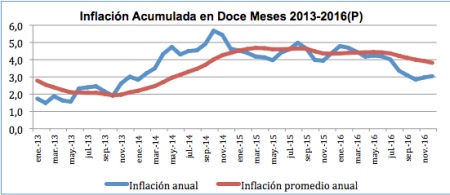

2,8% es la cifra a la que llega la inflación acumulada en doce meses hasta el mes de octubre. En los diez primeros meses del año alcanza el 2.9%. Sin duda, la inflación ha mostrado un proceso de convergencia hacia la meta de la autoridad bastante más acelerado de lo que se esperaba. "Esto se explica por dos razones fundamentales: el fin del proceso de depreciación sostenida del peso y la debilidad de la actividad económica interna", explica Guillermo Pattillo, economista y académico de la Facultad de Administración y Economía de la USACH.

En la proyección que realiza el académico, los precios aumentarían en los últimos dos meses del año en un promedio de 0,1% mensual, por lo que la inflación de 2016 llegaría a 3% en diciembre y a 3,8% como promedio anual.

A su juicio, particularmente importante en la gradual convergencia de la inflación hacia el rango meta de la autoridad monetaria, ha sido la continua reducción de la inflación subyacente de la economía desde principios de este año.

"El IPCX pasa de un aumento en doce meses de 4,9% en febrero a 3% en octubre; el IPCX1 de 4,6% a 2,7% y el IPC SAE de 5% a 3,1%. Esto es fundamental para el comportamiento esperable de la política monetaria; en concreto, lo más probable es que con estos resultados el Banco Central decida bajar la tasa de política monetaria en 25 puntos base no más tarde que el primer trimestre de 2017", explica el economista de la FAE.

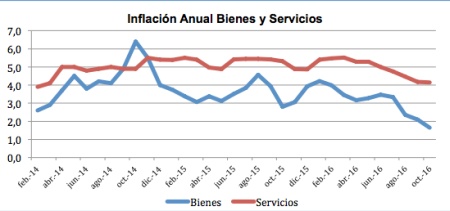

Además, Guillermo Pattillo agrega que la inflación anual de transables pasó de 4,2% en enero a 1,6% en octubre y la de no transables de 5,5% en febrero a 4,1% en octubre.

"Una imagen parecida surge si se descompone la inflación entre bienes (que son básicamente transables) y servicios (no transables). Los bienes bajan de 4,2% anual en enero a 1,6% en octubre; los servicios de 5,5% en febrero a 4,1% el mes pasado. La tendencia es declinante para ambas categorías y eso es lo fundamental para la autoridad monetaria", cuenta Pattillo.

Respecto de las divisiones que componen el IPC, de las cuatro con mayor incidencia en el índice, alimentos y bebidas no alcohólicas, pasó de un aumento anual de 4,3% en enero a 2,8% en octubre, vivienda y servicios básicos de 7,1% a 3,9%; transporte de 2,5% a -1,4% y educación de 5,2% a 4,9%. "En general, no solo los aumentos de precios son menores que los que existían a comienzos de año, sino que la amplitud de las variaciones de precios entre las distintas divisiones se ha reducido en lo que va del año", explica el académico, agregando que la economía completó a mediados de este año, 27 meses con la inflación anual por sobre 4%, pero el proceso de convergencia hacia la meta de la autoridad se ha dado con bastante más fuerza de lo que se anticipó.

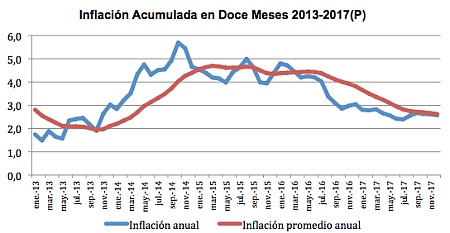

"De hecho la inflación a diciembre de este año será, en nuestra proyección de 3%. Tan reciente como agosto pasado la expectativa del mercado, medida por la encuesta del Banco Central, era de una inflación a diciembre de 3,5%", sentenció.

Los resultados de la encuesta del Banco Central de noviembre a economistas, muestran que las expectativas de inflación a 23 meses (el lapso más largo por el que consulta el banco) se mantienen en 3%. "Esto último es fundamental y refleja la fuerte credibilidad del Banco Central. Por su parte, la inflación a diciembre de 2017 se encuentra también anclada en 3%".

La encuesta a operadores financieros (EOF) que hace el banco, presenta una imagen parecida respecto de la inflación. "En relación a la TPM los OF, en la encuesta de octubre, esperan que la tasa se mantenga en 3,5% en los próximos 3 meses, pero baje a 3,25% durante los próximos 6 meses y se mantenga en ese nivel por un periodo prolongado", señala Pattillo.

A juicio de el economista, es interesante observar cómo los OF han ido modificando sus expectativas respecto de la TPM. "A comienzos de este año se esperaba una TPM aumentando los siguientes 12 meses a 4%. Eso se fue gradualmente moderando hasta la última encuesta en que se espera una baja respecto al 3,5% actual", agrega.

Esto tiene una explicación principal, "se consolida la idea que la economía tendrá un pobre rendimiento en 2017 y no mucho mejor en 2018, por lo que las presiones inflacionarias están desapareciendo y, de no mediar una baja de tasas, la inflación podría incluso caer por debajo de la meta. Por esto nuestra primera proyección de inflación para 2017 es de 2,6%. De no ocurrir algo inesperado, la situación descrita valida al menos dos bajas de la tasa de política monetaria durante 2017, cada una de 25 puntos base", finalizó Pattillo.