Guillermo Pattillo, economista y académico del Departamento de Economía de la FAE USACH en su informe semanal de coyuntura económica proyecta un tipo de cambio nominal promedio para 2016 en el orden de $680, que es 3,8% superior al promedio de 2015.

Guillermo Pattillo, economista y académico del Departamento de Economía de la FAE USACH en su informe semanal de coyuntura económica proyecta un tipo de cambio nominal promedio para 2016 en el orden de $680, que es 3,8% superior al promedio de 2015.

Guillermo Pattillo, economista y académico del Departamento de Economía de la FAE USACH en su informe semanal de coyuntura económica proyecta un tipo de cambio nominal promedio para 2016 en el orden de $680, que es 3,8% superior al promedio de 2015.

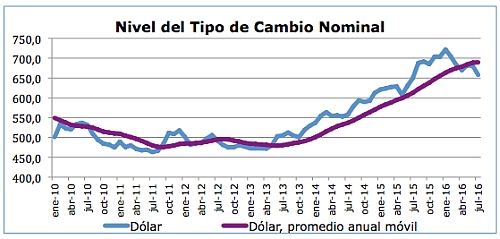

En lo que va del año hasta mediados de agosto, el peso se ha apreciado respecto del dólar en 7,2% al compararlo con su valor medio de diciembre pasado. El tipo de cambio promedio para los primeros 16 días de agosto alcanzó a $653,8 por dólar. Este valor es también 5% menor al de un año atrás.

Como se recuerda, este año partió con una importante depreciación del peso, llegando el tipo de cambio promedio en enero a $721,9 lo que implicó una depreciación de 2,5% m/m y 16,3% a/a. Este fue, de hecho, su valor nominal más alto desde el período comprendido entre el cuarto trimestre de 2002 y el primero de 2003.

"A partir de febrero ese proceso se comienza a revertir y el peso a apreciar con cierta fuerza. Las razones para esto son básicamente dos: la evolución internacional del dólar, fuertemente influida por las expectativas respecto al cronograma que la Reserva Federal seguirá en la normalización de su política monetaria, y un precio del cobre que ha sido marginalmente mejor de que lo que se esperó a comienzos de año, por una situación en China que se percibe, en este momento también, como menos dramática de lo que los mercados la asumieron hace unos meses atrás", explica el economista de la FAE.

A juicio de Pattillo, la combinación de un proceso más lento de aumento de las tasas de interés de la Reserva Federal y cifras para China algo mejores que las inicialmente previstas, dieron a los mercados financieros internacionales cierta mayor certidumbre y, con ello, reducción en la aversión al riesgo de los inversionistas. "El efecto de eso fue cierta recomposición internacional de portafolio que apoyó la apreciación de una serie de monedas de países emergentes", agrega.

En los mercados internacionales el US Dollar Index , ha experimentado una depreciación de 3,2% entre su valor medio de la primera mitad de agosto y su valor promedio de enero. "Si bien este ha sido un proceso con oscilaciones de cierta magnitud, la tendencia evidenciada hasta este momento no cambiaría significativamente en el corto plazo", indica el académico.

La evolución del dólar en los mercados internacionales está marcada por la interpretación que el mercado hace de la información que genera la Reserva Federal respecto de la próxima alza de tasas. "En este momento es claro que ese proceso se ha tornado más lento y gradual de lo que se anticipaba hace solo unos pocos meses atrás.

Si medimos la evolución del dólar por el WSJ Dollar Index, la depreciación a agosto, y respecto de enero, es de 5,1%", añade.

Con oscilaciones, el dólar se ha mantenido durante el último año en rangos acotados y las expectativas de mercado son de una apreciación marginal de esa moneda de aquí a diciembre respecto de su valor hoy.

Los valores para las transacciones a futuro del US Dollar Index en Nueva York indican que el mercado, con la información disponible en este momento, espera que el dólar se mantenga, de aquí a fines de año, aproximadamente en sus niveles actuales (lo que implica una depreciación de 2,9% respecto de diciembre de 2015). "Por varios motivos esto no debe sorprender. Sin embargo, puede sostenerse que la razón fundamental tras esa expectativa es que existe una mayoritaria percepción en el mercado que el proceso de aumento de las tasas de interés por parte de la Reserva Federal será más gradual que el previsto a comienzos de este año", señala Pattillo.

El economista agrega que quienes avalan esa expectativa son dos situaciones fundamentales: la inflación, que se encuentra por debajo del 2%, que es la meta de largo plazo de la autoridad, y se espera que siga baja; y la actividad que se expande a tasas todavía modestas. "Esto implica que la Reserva Federal se tomará todavía un tiempo antes de un nuevo aumento de su tasa de política monetaria y que posiblemente no habrá más de un alza este año", analiza.

En la encuesta de expectativas de agosto del Wall Street Journal, un 11,3% de los encuestados estima que la próxima alza de tasa de la Reserva Federal podría ocurrir en septiembre, pero el 71% que ocurrirá en diciembre. Solo poco más del 10% estima que la próxima alza ocurrirá en la primera mitad de 2017. Por otra parte, el 75,4% piensa que existe un riesgo que su proyección de crecimiento a los próximos 12 meses sea revisada a la baja. En este entorno, de haber un alza de la TPM será solo eso: un alza en 2016. No parecen existir condiciones para más que eso.

¿Qué significa todo esto para el peso chileno? La combinación de la situación internacional (como se ve a mediados de agosto) y la senda que sigue la economía chilena, nos hacer esperar que, respecto del valor medio del tipo de cambio peso/dólar de la primera quincena de agosto, la moneda local se deprecie en cerca de 5% de aquí a diciembre. Así, el tipo de cambio nominal alcanzaría un valor promedio en diciembre de unos $689; del orden de 2% menor al de diciembre de 2015.

"Proyectamos, por ello, un tipo de cambio nominal promedio para 2016 en el orden de $680, que es 3,8% superior al promedio de 2015. Con esto, el tipo de cambio real promedio, precio clave del ajuste que ha tenido la economía en los últimos años, cerraría el año alrededor de un 1% superior al valor promedio de 2015", finaliza Pattillo.