Guillermo Pattillo, académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH, y director del Observatorio del gasto Fiscal en Chile, determina que la tasa de expansión del gasto fiscal es la segunda más baja desde el año 1990.

Guillermo Pattillo, académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH, y director del Observatorio del gasto Fiscal en Chile, determina que la tasa de expansión del gasto fiscal es la segunda más baja desde el año 1990.

Guillermo Pattillo, académico del Departamento de Economía de la Facultad de Administración y Economía de la USACH, y director del Observatorio del gasto Fiscal en Chile, determina que la tasa de expansión del gasto fiscal es la segunda más baja desde el año 1990.

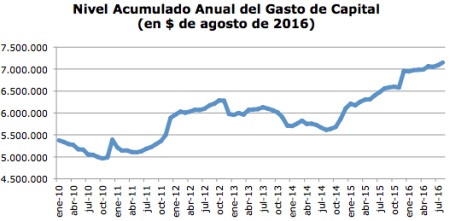

El presupuesto para 2017 contempla un crecimiento del gasto total del gobierno central de 2,7% respecto del gasto proyectado para 2016, por lo que la tasa de variación que finalmente esté implícita en el proyecto de ley depende de lo que pase con el gasto este año; la autoridad proyecta que crecerá 4,2% respecto de 2015, con un aumento de 5,2% en el gasto corriente y una caída de 0,5% en el gasto de capital.

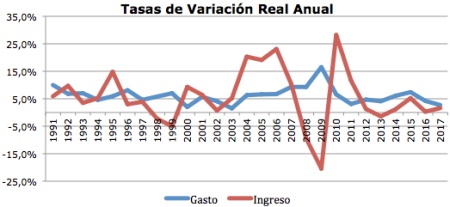

A juicio de Guillermo Patillo, director del Observatorio del gasto fiscal en Chile de la Facultad de Administración y Economía y la Fundación Contexto Ciudadano, en términos de la historia reciente, esta tasa de expansión del gasto fiscal es la segunda más baja desde 1990, pero indudablemente eso no implica que sea la apropiada a las condiciones económicas actuales. "Para el período 1990-2017, la tasa de expansión anual media del gasto fiscal es 6,2% (si se cumplen las proyecciones de la autoridad para este año y el próximo) con una desviación estándar de 3 puntos. Los ingresos, en cambio, tienen una tasa anual promedio de crecimiento de 5,6%, pero con una desviación estándar de 10 puntos", analiza Pattillo.

El economista, descompone el aumento estimado del gasto de 2017 en un aumento de 2,8% del gasto presupuestario y una caída de 8,6% en el gasto extrapresupuestario. Por su parte, el crecimiento del gasto presupuestario deriva de un aumento de 4,2% del gasto corriente y una reducción de 3,7% en el gasto de capital. "Esto último, que ha llamado la atención de parlamentarios y analistas, no es casual; deriva, al final, de la incapacidad de la burocracia estatal de ejecutar eficientemente un nivel de inversión

que ha sido creciente en los últimos años. Además, también es cierto que es más fácil, en momentos en que se debe restringir la expansión fiscal, cortar o postergar proyectos de inversión, que hacerlo en magnitudes equivalentes en el gasto corriente", señala.

Los supuestos en que se basa el proyecto de ley de presupuestos 2017 son, en general válidos y, por lo tanto, más allá de discusiones en el margen, el tema no está allí. "El problema real, en nuestra opinión, es si este proyecto de presupuesto es o no el más adecuado a las condiciones macroeconómicas actuales. La respuesta puede no ser única y depende de qué es lo que se está priorizando", afirma Pattillo.

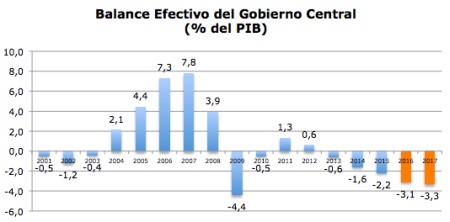

El gasto en el largo plazo ha crecido en promedio más que los ingresos fiscales y desde 2012 esa tendencia no se ha interrumpido en ningún año. Dado esto, afirma Guillermo Pattillo, es evidente que tenía que generarse un déficit y, más aun, ese déficit es cada vez mayor. En 2013 el déficit efectivo del fisco llegó a 0,6% del PIB; para 2017 se proyecta que será 3,3% del producto.

"La tendencia a un déficit devengado que no solo no disminuye, sino que crece, es particularmente compleja", afirma Patillo, agregando que en este sentido el presupuesto de 2017 no es suficientemente austero como habría sido deseable. "Con la cada vez mayor cantidad de demandas de la sociedad por más y mejores servicios del Estado, el esfuerzo por aumentar la eficiencia del gasto público es siempre fundamental, pero crítica en momentos de una restricción presupuestaria severa", dice el experto.

Para 2017, el déficit devengado del gobierno central alcanzaría la suma de $5.684.421 millones (en pesos 2017); el más alto en moneda constante desde 1990. "La contrapartida de este déficit creciente es una también creciente deuda pública. Ese es el problema fundamental con el presupuesto 2017, no hay en él ningún esfuerzo por reducir el déficit fiscal efectivo y es este déficit (y no el cíclicamente ajustado) el que impacta sobre la deuda pública".

Desde fines de 2009, los pasivos financieros brutos del gobierno central han crecido desde 5,8% del PIB en ese año a 20,6% en junio de 2016; un aumento de 14,8 puntos. El aumento de la deuda se ha acelerado desde 2014, aumentando ese año y 2015, en promedio, en 2,4 puntos. En 2016 el aumento será aun mayor. "A ese ritmo de aumento, y aun cuando todavía la deuda neta es negativa, ya este año 2016 los pasivos financieros serán de una magnitud muy cercana a los activos financieros del fisco. De hecho, de acuerdo con las estimaciones de la autoridad, la deuda bruta llegará a fines de este año a 21,7% del PIB", agrega el economista de la FAE.

Los activos financieros totales del fisco se han mantenido en los últimos cuatro años en torno al 20% del PIB, aunque en este momento son algo superiores a eso. En cualquier caso, la calidad de acreedor neto que tiene el fisco desde 2005 se perderá sin ninguna duda en 2017 cuando la deuda llegaría, según estimaciones de Hacienda, a algo más de 25% del PIB.

Los efectos de una mayor deuda fiscal son variados, pero el primero y más directo es que implica un aumento en la carga financiera del gobierno central. Tomando como base 2008, año en que el pago de intereses ha sido el más bajo desde 1990, los intereses anuales cancelados por el gobierno central son, en términos reales, ya 96% superiores en 2015. En 2016 se ha estimado que crecerán poco más de 16% real respecto del año anterior.

Actualmente el pago de intereses por la deuda pública representa del orden de 0,7% del PIB y en el presupuesto de 2017 se asume que su monto (que llegaría a $1.306.936 millones) crecerá 12,1% real en relación a 2016.

El otro efecto de una deuda creciente y cuya senda de evolución futura es muy incierta en este momento, es la posibilidad que las clasificadoras internacionales de riesgo rebajen la calidad de la deuda pública del país al percibir un deterioro de su solvencia.

Esto no es un problema inminente, pero si la senda de la deuda no cambia drásticamente y se percibe en ese cambio un compromiso efectivo de las autoridades que asuman el gobierno en 2018 por fijar un límite al máximo de deuda que el país puede tener, la posibilidad de una rebaja en el muy buen nivel de riesgo país que hoy tiene Chile será una realidad.

La otra mirada al déficit es la del balance cíclicamente ajustado (BCA). Como es sabido, la autoridad se ha comprometido a reducir ese déficit en ¼% del PIB por año, pero midiendo el año en ejecución y el año para el que se está haciendo el presupuesto con los parámetros estructurales más recientes (o en las palabras de la autoridad, "comparables"). Esto implica, en la práctica, que la base sobre la que se aplica la reducción para el año siguiente no está fija, sino que varía según la variación que experimenten los parámetros cíclicamente ajustados entre las dos reuniones de los

comités que los definen. Así, por ejemplo, sobre la base de los parámetros definidos por los comités al hacer el presupuesto para 2016 (corregidos luego en enero de este año), el déficit cíclicamente ajustado sería de 1,2% del PIB. No obstante, si se calcula con los parámetros definidos por los comités para el presupuesto de 2017 (es decir comparables), el déficit de 2016 llega a 1,7% del PIB.

Hasta 2014 la medición del BCA se hacía con los parámetros con los que se había elaborado el presupuesto respectivo. A partir de 2015 esa estrategia cambia por la consideración de los parámetros más recientes y que serán los usados para construir el presupuesto del año siguiente. Esto implica, en primer lugar, que las cifras del gráfico anterior no sean perfectamente comparables entre los años anteriores y posteriores a 2015.

Pero un segundo problema, y mucho más significativo, con esta nueva forma de cálculo del BCA relevante es que deja indefinido el año en que se alcanzará el equilibrio (que es el objetivo declarado actualmente). De hecho, si nada más cambiara, con los parámetros actuales (es decir, los del presupuesto 2017) el equilibrio de las cuentas fiscales cíclicamente ajustadas se lograría recién en 2023. Pero muchas cosas cambiarán en los próximos años, por lo que la llegada al equilibrio fiscal está en la práctica indeterminada.

"Esto no es un tema menor. Implica, al final, una pérdida en la calidad de la información que realmente provee la existencia de la regla fiscal que, con acierto, la autoridad introdujo en 2001. En nuestra opinión, es importante analizar la opción de complementar la actual regla con una sobre otra variable relevante que reduzca la posibilidad que, satisfaciendo la regla vigente, se eternice un déficit que terminará afectando significativamente la solvencia de mediano plazo del gobierno", finaliza Guillermo Pattillo.