Dr. en Economía por University College London, Javier Turen documentó que los pronosticadores profesionales ajustan sus pronósticos de inflación de manera irregular debido a la poca frecuencia y cuando se llegan a ajustar se revisan significativamente.

El pasado 25 de abril la Facultad de Administración y Economía de la Universidad de Santiago de Chile realizó un nuevo seminario de investigación, esta vez con la presencia del Dr. en Economía por University College London y profesor asistente de la Universidad Católica de Chile, Javier Turen.

En la oportunidad, el Dr. Turen presentó su trabajo de investigación realizado junto a Isaac Baley (Universitat Pompeu Fabra), denominado "Lumpy Forecasters".

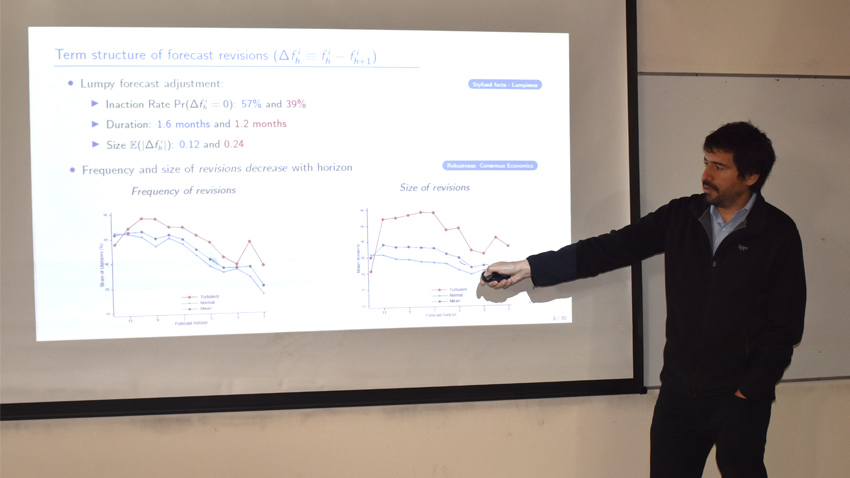

En esta investigación, el profesor Turen documentó que los pronosticadores profesionales ajustan sus pronósticos de inflación de una manera irregular: los pronósticos se cambian con poca frecuencia y, cuando se ajustan, se revisan significativamente.

Su trabajo además indicó que la frecuencia y el tamaño de las revisiones de pronóstico disminuyen a medida que se reduce el horizonte de pronóstico.

El Dr. Turen utilizó un marco de pronóstico de eventos fijos: se utilizó encuestas en que profesionales indican durante un año calendario el pronóstico de la inflación anual a fines del año. En este contexto se evaluó el papel que tienen el “pronóstico de consenso”, el promedio de los pronósticos, y las creencias individuales, modeladas como el valor esperado de la inflación anual utilizando un modelo estocástico que se alimenta de la información disponible en cada periodo, sobre la configuración de las revisiones de los pronósticos hechos por los profesionales.

Además, estudiaron la respuesta a los “shocks” de política monetaria en tiempos normales y turbulentos (periodos de la crisis sub-prime y de la pandemia por covid-19).

Por último, el Dr. Turén mostró un modelo de formación de creencias con costos fijos de ajuste de pronóstico, que permitirá, una vez resuelto, explicar los fenómenos identificados en los datos.