En tanto, parlamentarios del PPD y la DC han entregado sus propuestas para aplicar una rebaja al Impuesto al Valor Agregado de manera diferenciada, mientras que en la Alianza se inclinan por una reducción pareja. Desde el Gobierno la señal es clara: no se descartan nuevas herramientas, previa evaluación del paquete de estímulo fiscal.

En el escenario actual todas las propuestas para estimular la economía son bienvenidas. De hecho, el jueves pasado la propia Presidenta Michelle Bachelet dijo que de ser necesario el Gobierno implementará nuevas herramientas para hacer frente a la crisis internacional y ayudar a los grupos más vulnerables.

Si bien ayer el ministro del Interior, Edmundo Pérez Yoma, dijo que no habrá nuevas medidas hasta ver el efecto de las que ya se implementaron, la posición de La Moneda es estudiar cada una de las alternativas, dónde barajar opciones tributarias no está descartado.

Así lo entiende el jefe de la bancada de senadores de la Democracia Cristiana (DC) y miembro de la Comisión de Economía, Jorge Pizarro, quien reabrió una discusión -iniciada por el mismo partido el año pasado- respecto a la rebaja en uno o dos puntos al Impuesto al Valor Agregado (IVA) como una medida temporal para reactivar la economía al alivianar los presupuestos familiares. Aunque el parlamentario no desestimó un impacto en el equilibrio fiscal, recalcó que éstas se podrían realizar "escalonadas o diferenciadas".

Expertos divididos

Reinstalada la discusión, entre los economistas no hay acuerdo sobre los efectos de implementar una reducción transitoria al IVA. Para el decano de la Facultad de Administración de la Universidad Santo Tomás, Carlos Maqueira, esta iniciativa representa una potente señal para las personas. "El IVA efectivamente al que más castiga es a las clases con los ingresos más bajos. De hecho, existen estudios que muestran lo regresivo que es. Es decir, es un impuesto que realmente afecta a la gente de clase media y menos a la gente de ingresos altos. Por lo tanto, si se bajara en un 1% ó 2% sería una ayuda bastante potente", indicó el académico.

Por su parte, el director de estudios del Instituto Libertad y Desarrollo (LyD), Tomás Flores, admite que reducir el IVA se traduce en un aumento del ingreso disponible, pero descarta la incidencia en el efecto económico. "Yo diría que en el caso de Chile no hay ninguna garantía que la rebaja del IVA impulse a la gente a comprar. De hecho, hay tal cautela en las personas que tratarían de ahorrarlo o cubrir las deudas, por lo tanto no existiría un efecto reactivador", explicó.

A juicio de Flores, llevar a cabo una propuesta diferenciada "no tiene ninguna garantía de que las personas que están siendo beneficiadas sean efectivamente las personas más modestas", añadió.

El académico de la Universidad de Santiago, Guillermo Patillo, concuerda en lo medular con Flores y sostiene que no es una medida adecuada para salir de la crisis.

"No me parece válido para intentar lo que está detrás de ella, es decir, la expansión de la demanda. El aumento del poder adquisitivo que produce la rebaja del IVA en una fracción no menor de la población probablemente no va ir al gasto, en este momento la herramienta más efectiva es la política monetaria", enfatizó.

Además, Patillo manifestó su preocupación al realizar la diferencia por el inminente aprovechamiento que podría generar en los actores del mercado.

"Diferenciarlo pone un segundo problema, pues abre la puerta a un proceso de distorsión del mercado aún mayor, que es la presión de algunos grupos para conseguir ventajas. Al final terminaríamos con una estructura de impuestos totalmente distorsionada y distorsionadora", señaló.

Si bien el economista de la Universidad de Chile, Joseph Ramos, no rechazó la iniciativa, enfatizó que "guardaría esa artillería pesada" para más adelante y así darles tiempo tanto a las políticas de estímulo fiscal como a las bajas a las tasas de interés. Con ello, planteó la necesidad de una alternativa que priorice la equidad.

"La mitad del beneficio del IVA va a favorecer al quintil más rico de la población, que es el que gasta la mitad de lo que se consume en Chile, entonces no es equitativo, podría ser que esa persona ahorre y lo que queremos es asegurar su gasto. La clase media y baja son los grupos que uno quisiera privilegiar en estos momentos más que el quintil más alto", concluyó.

Datos

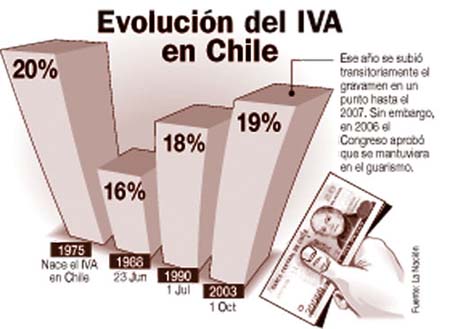

19% es el Impuesto al Valor Agregado que actualmente se cobra o se paga en Chile. Grava el consumo con una tasa única que se incorpora en cada etapa de la cadena de comercialización y distribución hasta que el bien es comprado por el consumidor final.

628 millones de dólares costará al fisco en 2009 la eliminación transitoria del Impuesto de Timbres y Estampillas, medida que comenzó a operar el 29 de enero pasado contemplada en el plan de estímulo fiscal.

1.400 millones de dólares dejaría de recaudar al año el fisco si se recorta el IVA en dos puntos.

Productos de primera necesidad

A la iniciativa del senador Jorge Pizarro se sumaron los parlamentarios del PPD, Laura Soto, Enrique Jaramillo y Jorge Tarud, quienes presentaron un proyecto para que el Gobierno estudie una rebaja diferenciada del gravamen según el tipo de producto, tal como en España, Francia e Italia. La propuesta pepedeísta consiste básicamente en disminuir el gravamen a los objetos de primera necesidad que constituyen la canasta básica, en cambio a los productos de lujo la idea es aumentar las tasas. En esta línea Laura Soto planteó que "es necesario darle un alivio al bolsillo, principalmente a los chilenos de menores ingresos, en productos tan importantes como el pan, el aceite o la leche".

Por el contrario, los parlamentarios de la Alianza se mostraron dispuestos sólo a una modificación pareja en la tributación. El pasado jueves, después de conocer el Imacec de enero que cayó 1,4%, el diputado UDI Julio Dittborn negó la necesidad de un nuevo paquete de medidas fiscales. "Chile está en una buena posición para enfrentar una recesión gracias a los ahorros que se han hecho en tiempos de vacas gordas. La gran duda es si hay que hacer más gasto fiscal o disminuir impuestos y nosotros en la Alianza preferiríamos disminuir impuestos (...) una rebaja del IVA de unos dos años en 1 ó 2 puntos podría ser una buena manera de impulsar el gasto privado y contrarrestar la recesión que pareciera vamos a vivir este año", planteó.

Las firmas locales, sobre todo las pequeñas y medianas, deben encadenarse más a las redes de producción global, pero es cierto que la crisis debilita esa estrategia.

Las firmas locales, sobre todo las pequeñas y medianas, deben encadenarse más a las redes de producción global, pero es cierto que la crisis debilita esa estrategia.

Los créditos de consumo (y todas las alternativas crediticias) tienen un estrecho vínculo con el desarrollo futuro de la economía. La crisis asiática nos dejó profundas lecciones respecto de esto. Un crecimiento acelerado del gasto de manera inevitable terminará afectando a la economía como un todo, principalmente cuando los términos de intercambio se deterioran (por ejemplo, el desinfle del precio internacional del cobre).

Los créditos de consumo (y todas las alternativas crediticias) tienen un estrecho vínculo con el desarrollo futuro de la economía. La crisis asiática nos dejó profundas lecciones respecto de esto. Un crecimiento acelerado del gasto de manera inevitable terminará afectando a la economía como un todo, principalmente cuando los términos de intercambio se deterioran (por ejemplo, el desinfle del precio internacional del cobre). El académico, profesor Juan Ivanovich Pages, del Departamento de Contabilidad y Auditoría publica en el Diario La Segunda, el día 7 de noviembre. Para leer publicación,

El académico, profesor Juan Ivanovich Pages, del Departamento de Contabilidad y Auditoría publica en el Diario La Segunda, el día 7 de noviembre. Para leer publicación,  Académico Francisco Castañeda publica en Diario La Segunda, el día viernes 21 de noviembre. Para leer publicación,

Académico Francisco Castañeda publica en Diario La Segunda, el día viernes 21 de noviembre. Para leer publicación,  The potential entry of a state-controlled pension fund manager into Chile's private pension system could have positive effects for affiliates but also bring risks, Universidad de Santiago economist Francisco Castañeda told BNamericas.

The potential entry of a state-controlled pension fund manager into Chile's private pension system could have positive effects for affiliates but also bring risks, Universidad de Santiago economist Francisco Castañeda told BNamericas.