FAE en Prensa

Facultad de Administración y Economía

Francisco Castañeda

Académico Usach

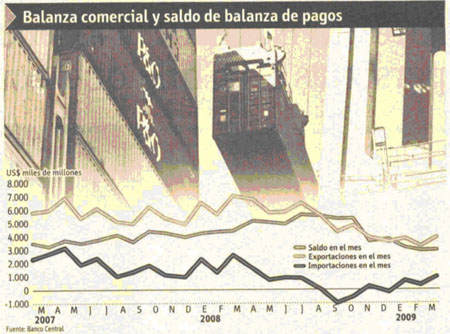

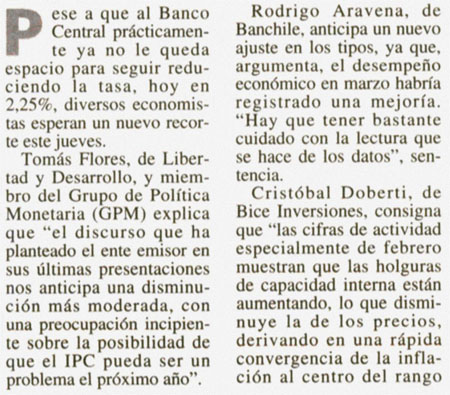

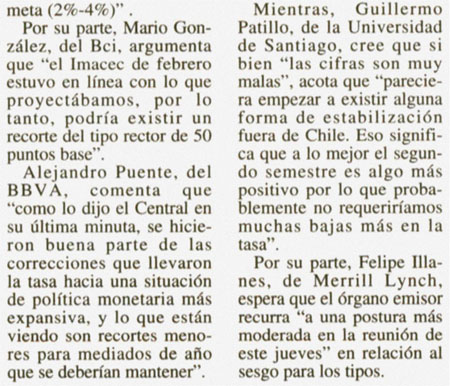

La decisión del Central para este jueves tiene algo de emoción. Claramente las cifras de febrero (producción industrial, desempleo, consumo, etc.) son las más decepcionantes en años. Esto es parte del costo de ser una pequeña economía y abierta. Si la autoridad acelera su expansividad monetaria (una reducción de la tasa de instancia mayor a 50 puntos base), corre el riesgo de agotar gran parte de la munición para la batalla del invierno (quedarían menos espacios para continuar reduciendo la tasa de interés). Si el Consejo del Banco Central es más cauto, y espera a que estén actuando en plena capacidad el impulso fiscal en conjunto con las medidas "Pro-crédito", debería reducir la tasa de política monetaria en no más de 50 puntos base. Luego, ya implementadas operativamente las medidas para intensificar la competencia crediticia (con las cajas de compensación, compañías de seguros, etc.) en conjunto con los planes de expansión fiscal, el Banco Central podría emplear en mayores dosis su arsenal monetario (llegando incluso a la fase de "quantitative easing" - impresión de dinero, como lo ha hecho el Banco Central Europeo). Bajar muy fuertemente la tasa de instancia en esta ocasión no logrará los efectos deseados en mayor actividad y en mayor volumen crediticio, debido a la transmisión rezagada de este menor costo fondo desde la banca hacia el sector privado. La reducción agresiva de la tasa de instancia se podrá materializar sólo cuando la competencia crediticia este instalada en todos los frentes. De lo contrario, será una bala pérdida. Y quedan pocas.

"El que este libre de pecado que tire la primera piedra"

Por Luis E. Leyton Johns Académico de la Universidad de Santiago de Chile.

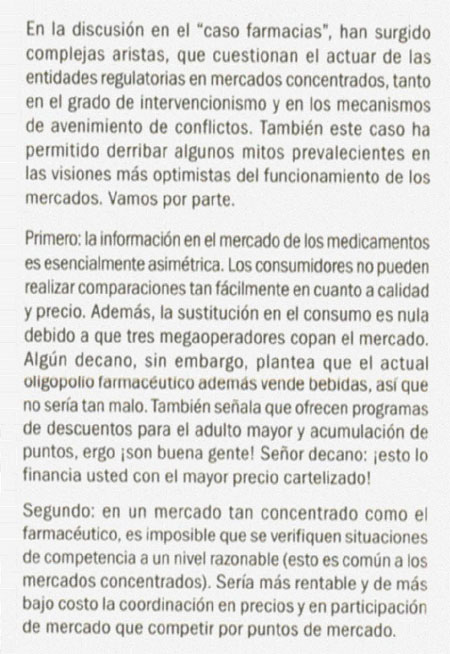

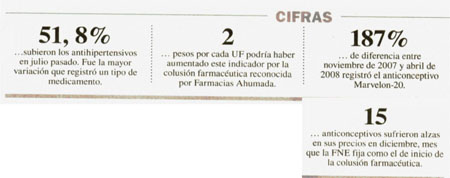

Para todos es sabida la gran polémica causada por la supuesta colusión farmacéutica en chile (supuesta, pues a través de un largo proceso se deberá confirmar o rechazar), mercado operado por 3 empresas que aglutinan más del 90% de las ventas.

Muchas opiniones de académicos, economistas, políticos, asociaciones de consumidores, gobierno, abundan por doquier, pero los árboles no nos dejan ver el bosque, hagámonos algunas preguntas y luego analicemos el tema en perspectiva_

Primera si bien es cierto existe una gran concentración en este sector que puede eventualmente ser caldo de cultivo para este tipo de malas practicas, ¿Qué sector en Chile no lo es?

Segunda, ¿es sano permitir que personas que hace un poco tiempo atrás se desempeñaban como autoridades reguladoras, ejecutivas de gobierno o políticas, ahora se encuentren en la vereda de en frente defendiendo los intereses de quienes antes eran sus contrapartes? Tenemos numerosos casos como las Isapres, farmacias, etc. basta solo mirar los directorios de las distintas grandes empresas de nuestro país.

Tercera, si todos estamos de acuerdo en las distintas herramientas de regulación de "la libre competencia", ¿porque no se instauraron estos instrumentos antes?

Cuarta, aunque se sancionen duramente en términos económicos, éticos, penales o cualquier otro tipo de sanción, ¿Cómo compensamos los efectos negativos causados en este tipo de prácticas en: (i) consumidores, (ii) pequeñas empresas o (iii) la sociedad? Nos bastara con el Sernac? Y los más importante, ¿se podrán evitar nuevos comportamientos de este tipo?

Quinta, Si efectivamente los mandos medios de las compañías son los que toman este tipo de decisiones (colusivas) y además a espaldas de la alta gerencia y yendo en contra de la legalidad y del activo más importante que son nuestros consumidores y clientes, ¿estamos escogiendo adecuadamente a nuestros ejecutivos? ¿Representan estos realmente el espíritu de la empresa y de los fundadores de estas?

Por ahora dejaremos planteadas todas estas interrogantes y revisaremos someramente el marco que regula las prácticas de las empresas que integran los canales de distribución, sean estas proveedoras o distribuidoras. Esto es muy interesante pues, en la mente de la mayoría de las personas, las prácticas monopólicas u oligopólicas van asociadas generalmente a las empresas distribuidoras, debidos fundamentalmente a que el crecimiento de este tipo de empresas es más evidente por la envergadura de su infraestructura, dotación de personal y participación en el gasto, entre otras.

Veamos lo que sucede en sociedades más avanzadas; en EEUU existen diversas herramientas de regulación que pretenden calzar la búsqueda de utilidades con los intereses del mercado y la sociedad a la que se conoce como Ley Antimonopolios.

La ley antimonopolios de EEUU se fundamenta en leyes como: Ley Sherman (1890), la Ley Clayton (1914), Ley de la Federal Trade Commission FTC (1914), Ley sobre Aranceles (1930), la Robinson-Patman (1936), la Celler-Kefauver (1950), la Ley sobre fijación de precios en bienes para el consumidor (1975) y los lineamientos sobre restricciones verticales (1985) entre otras.

Como no es nuestra intención hacer un exhaustivo análisis legal, analizaremos algunos de las situaciones que pretenden regular las distintas disposiciones anteriormente señaladas.

Precios Predatorios. La utilización de precios bajos durante un lapso determinado de tiempo para reducir y/o eliminar la competencia para luego iniciar alzas de precios.

Discriminación de Precios. Las disposiciones de la ley antimonopolios de EEUU prohibían a los proveedores y distribuidores cobrar precios distintos por un mismo producto.

Cláusulas condicionales y acuerdos de exclusividad. En este punto tenemos situaciones como le imposición de condicionantes para la compra o venta de un bien o servicio, la obligatoriedad de línea completa en donde el proveedor obliga a el distribuidor a manejar líneas completas de productos, condicionando los derechos de distribución y venta de algún producto o servicio que es apetecido por el mercado.

Fusiones que reduzcan la competencia. Tiene relación tanto con la integración vertical que sucede cuando una compañía posee y administra organizaciones en más de un nivel del canal, como con la integración horizontal en donde la organización administra las existencias y/o activos de otra empresa que opera a un mismo nivel en el canal. Cuando una compañía adquiere a otra ya sea horizontal o verticalmente se denomina fusión.

Juntas Directivas entrelazadas. La concertación de parámetros o bandas de precios para competir entre proveedores o distribuidores de una industria.

Compra o venta de espacio. Este punto es el que dio origen a la Ley Robinson-Patman y desde 1930 hasta nuestros días, en algunos casos sigue practicándose y consiste en que por un lado el distribuidor cobra determinados montos por la concesión del espacio de exhibición de los productos o por otro lado el proveedor por iniciativa propia compra la concesión de espacio para mantener a raya a la competencia.

Al revisar los anteriores puntos y relacionar los mismos con los acontecimientos que se discuten en el presente articulo, se constata que estamos en presencia de la punta del iceberg del fenómeno, pues por un lado observamos en las esquinas de nuestros hogares practicas de este tipo en los grandes proveedores, los cuales entregan maquinas para contener o mantener sus productos con la condición de no exhibir ni manejar en dichos contenedores productos de la competencia, lo que va en desmedro del los pequeños productores y las marcas "b" y por otro lado podemos encontrar en diversos establecimientos comerciales de la misma marca, precios distintos para un mismo producto a consumidor final y políticas de pago que van mas allá de las capacidades financieras de las pequeñas compañías.

Otra arista interesante de observar, tiene relación con la evolución de los precios de los principales productos y/o marcas de las distintas categorías que componen la canasta de los consumidores con: (i) la variación histórica del índice de precios al consumidor y (ii) con la variación histórica del costo de los factores productivos y tal vez ¿nos llevemos la sorpresa de que estos productos o servicios han aumentado sincrónicamente sus precios con el tiempo en mayor proporción?, lo que nos abre importantes desafíos de investigación

A modo de conclusión y como alguien dijo: "el saber plantearse la pregunta es la parte más importante de la solución" el objeto de este articulo es ver en perspectiva los comportamientos que atenten contra la libre competencia que estamos observando actualmente y plantearse las inquietudes necesarias para encausar tanto las opiniones, el modo en que operan las compañías y tomar la conciencia del camino que nos falta por recorrer en este aspecto y como dijo el fundador de McDonalds: "cuide a su cliente, que el negocio se cuidará a si mismo" .

Ese será el gran desafío de la industria proveedora y distribuidora luego de estos acontecimientos.

Francisco Castañeda

Académico USACH

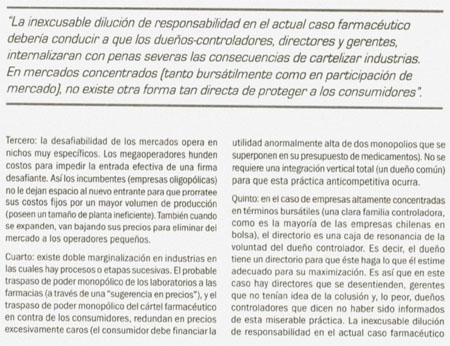

Se argumenta teóricamente que la no intervención estatal de los mercados ("regulación") genera más ganancias para la sociedad. Es decir, sería más saludable para la sociedad que las empresas no se enfrenten a límites en su participación de mercado, ni a otras restricciones estatistas (aprovechan economías de escala, etc.). En el caso de empresas altamente concentradas en términos bursátiles (una clara familia controladora), el Directorio es un "yes man" del dueño controlador. No puede incluso este desentenderse de la estrategia comercial de la empresa en la que es Director puesto por el "dueño". La dilución de responsabilidad en el caso farmacéutico de colusión está creando las condiciones para que se modifiquen las normas legales de responsabilidad de los directorios (y por ende del controlador-dueño). En mercados concentrados (en los cuales no se puede negar el crecimiento orgánico u inorgánico de estas empresas), esta es la única forma de que "todos" (dueños, directores, gerentes) internalizen con penas legales las consecuencias de cartelizar las industrias. No existe otra forma tan directa de proteger a los consumidores. Ya es hora del "Sarbanes Oxley Chilensis"; la concentración en este mercado pequeño es la norma.

Francisco Castañeda

Economista USACH

Es necesario señalar que las medidas que toma la Administración Obama son principalmente para destrabar el mercado del crédito (corazón del sistema), y así este pueda lubricar el sistema productivo e interbancario. Pero los contribuyentes norteamericanos en este nuevo plan son los que asumen un riesgo mayor, en caso de que este no funcione. El aseguramiento por una agencia federal de la compra de "activos tóxicos" (nombre mediático para instrumentos que eran el "leit motiv" de los bancos de inversión, como resultado de la desregulación financiera a lo Greenspan), en conjunto con el co-apalancamiento estatal-privado, serán las herramientas para limpiar los balances bancarios de estos activos de dudosa recuperabilidad (principalmente hipotecas). La banca recauda dinero limpio y los inversionistas privados que entran en este Fondo Público-Privado, podrán obtener ganancias de capital, siempre y cuando la economía norteamericana crezca sostenidamente (es incomparable al Chile de 1982).

Pero hay muchas dudas legítimas hacia el mediano plazo: si falla el Plan siendo no capaz de atraer una masa de inversionistas que le den fluidez a los activos estancados, si los precios de los activos tóxicos no se recuperan, o simplemente si la economía ingresa a una fase de lento crecimiento. Sin embargo, falta aún más por hacer; el inevitable nuevo diseño financiero en la banca y en el mercado de capitales (rol de las clasificadoras de riesgo) y una política que limite en forma creíble (como los criterios de Maastricht en la Unión Europea) los déficit fiscales y el stock de deuda pública (esta última ha crecido increíblemente a la par con la crisis). El mediano plazo para Estados Unidos aún presenta incertidumbres difíciles de calibrar.